Każdy środek trwały czy WNiP będący w posiadaniu firmy może zostać sprzedany. Faktura, która służy do zaewidencjonowania tego zdarzenia to standardowy dokument.

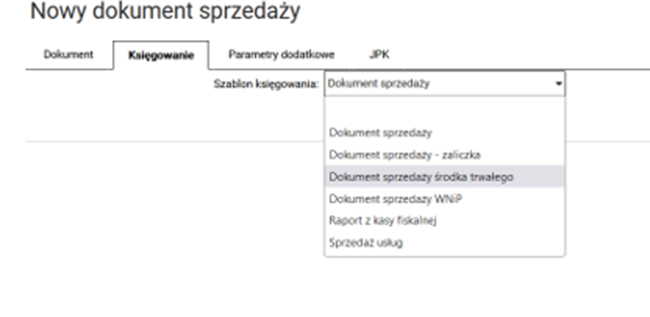

Wybieramy przycisk Dodaj Fakturę z modułu „Sprzedaż i Zakup”> „Sprzedaż”. Fakturę uzupełniamy o dane dotyczące sprzedawanego środka trwałego. Pamiętać także należy aby przed zaksięgowaniem wybrać odpowiedni szablon księgowania, przychody z tytułu sprzedaży zaksięgowane winny być na konto Pozostałych Przychodów Operacyjnych (w planie kont Systim jest to konto 763).

Przy sprzedaży najistotniejsze jest zaktualizowanie zapisów w ewidencji Środków Trwałych, co związane jest z rozliczeniem amortyzacji jako kosztu użytkowania środków trwałych. Może się bowiem zdarzyć, że jest on niecałkowicie zamortyzowany. Np. kupiliśmy w styczniu 2021r. maszynę o wartości początkowej 55 000 zł., amortyzowaną stawką 14% a sprzedaliśmy ją w lipcu 2022r.

Wartość 55 000,00

Stawka roczna amortyzacji 14 % * 55 000,00 =7 700,00

Miesięczny odpis 7 700,00/ 12 = 641,67

Umorzenie za 2021 r. 641,67*11 = 7058,37

Umorzenie za 2022 r. 641,67* 7 = 4 491,69

Wartość netto maszyny 55 000,00- (7058,37+4 491,69) =43 449,94

Pozostała wartość tj, 43 449,94 będzie kosztem w momencie jej sprzedaży a nie miesięcznym odpisem amortyzacyjnym.

Aby system prawidłowo zadziałał w takich sytuacjach należy w ewidencji przeprowadzić proces likwidacji środka trwałego. W tym miejscu zaznaczyć trzeba, iż w miesiącu sprzedaży ( bądź likwidacji ) wygenerować należy w pierwszej kolejności miesięczne umorzenie. Pozostała po nim wartość netto środka trwałego stanowi pozostały koszt operacyjny.

Zatem na koniec miesiąca, w którym miała miejsce np. sprzedaż wykonujemy miesięczne umorzenie poprzez moduł „Księgowość”> „Środki Trwałe i WNiP”>”Zaksięguj Amortyzację”. Otwiera się okno, w którym wybrać należy właściwy okres.

Należy zaakceptować operację poprzez Zaksięguj, system przeniesie na następny widok,

wybieramy odpowiedni szablon i zatwierdzamy. Utworzy się dokument PK zawierający kwotę amortyzacji.

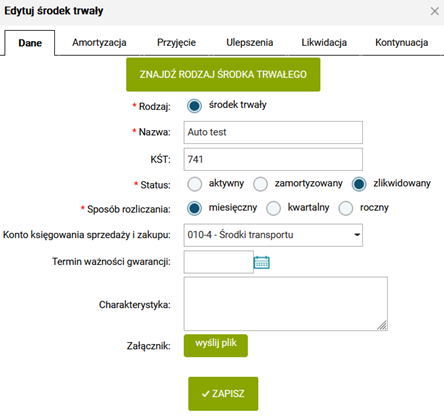

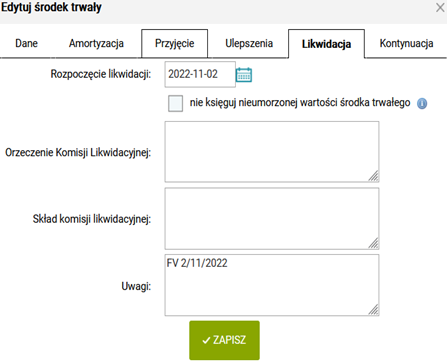

Kolejnym etapem jest uaktualnienie danych w kartotece środka trwałego poprzez zmianę jego statusu na „zlikwidowany”. W zakładce likwidacja można uzupełnić dodatkowe informacje np. o numerze dokumentu sprzedaży czy powodzie likwidacji.

Ostatnim etapem jest wyksięgowanie pozostałej nieumorzonej wartość, czyli kwoty netto.

Stosowny zapisu dokonujemy wprowadzając nowy dokument w module „Księgowość”>”Księgi Handlowe”> „KH”> „Dodaj zapis”. Pojawi się okno nowego księgowania, w którym w pierwszej kolejności wybieramy rodzaj dokumentu, którym w tym przypadku jest „polecenie księgowania”, wpisujemy datę, zwracamy uwagę aby wpis do Rejestru VAT był zaznaczony z opcją NIE.

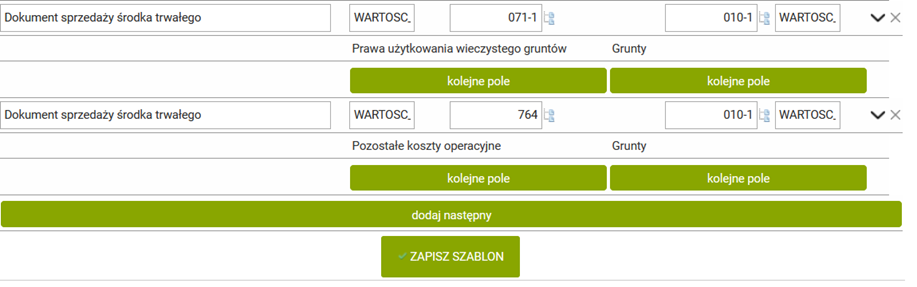

Następnie dokonujemy księgowania wg poniższego schematu,

gdzie pierwszy zapis dotyczy wyksięgowania dotychczasowego umorzenia danego środka ( w przykładzie powyżej będzie to kwota 7 058,37+ 4 491,69). nNatomiast drugi zapis związany jest z wartością netto, nieumorzoną częścią ( w przykładzie powyżej kwota 43 449,94).

W sytuacji kiedy księgowość prowadzimy w formie Książki Przychodów i Rozchodów zapis wygląda prościej. Operacje wprowadzamy także Poleceniem Księgowania poprzez moduł „Księgowość”>”KPiR”>”Dodaj zapis”. Kwotę netto ( w naszym przykładzie 43 449,94) wpisujemy w poz.13 ewidencji księgowej oczywiście bez zapisu VAT.

Autor:

Beata Tęgowska