Transakcje z kontrahentami zagranicznymi podlegają szczególnej procedurze, która związana jest przede wszystkim ze specyficznym rozliczeniem VAT. Zakupy związane z pojazdami także mają swoje szczególne uwarunkowania w kwestii podatku VAT. Jeśli powiążemy te dwa zagadnienia możemy natknąć się na sytuacje wymagające indywidualnych rozwiązań księgowych w programie Systim.

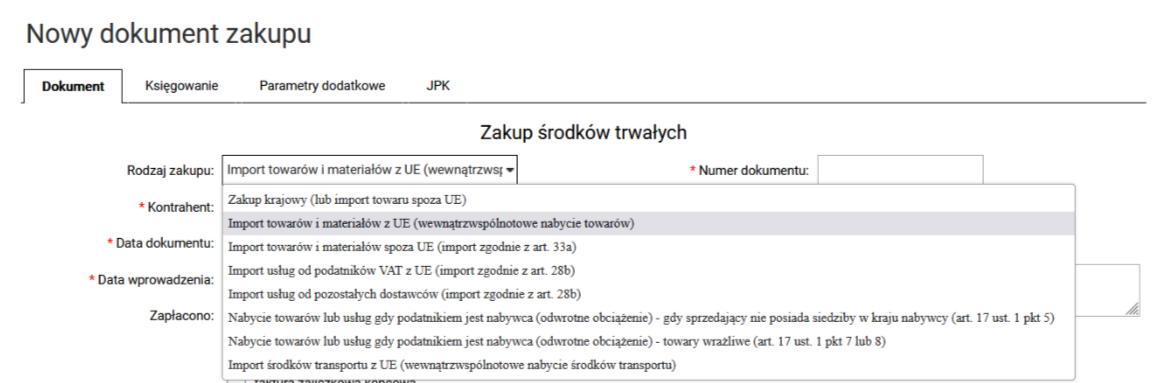

Aby wprowadzić zatem operację zakupu samochodu od kontrahenta unijnego wybieramy możliwość „dodaj fakturę” z modułu „Sprzedaż i Zakup” > „Zakup”. Otwieramy dokument o nazwie ”Zakup środka trwałego” i uzupełniamy dane z dokumentu źródłowego takie jak: data dokumentu, nr, waluta, kontrahent. Przy czym najistotniejsze jest aby wybrać odpowiedni rodzaj faktury jakim jest „import towarów i materiałów z UE”.

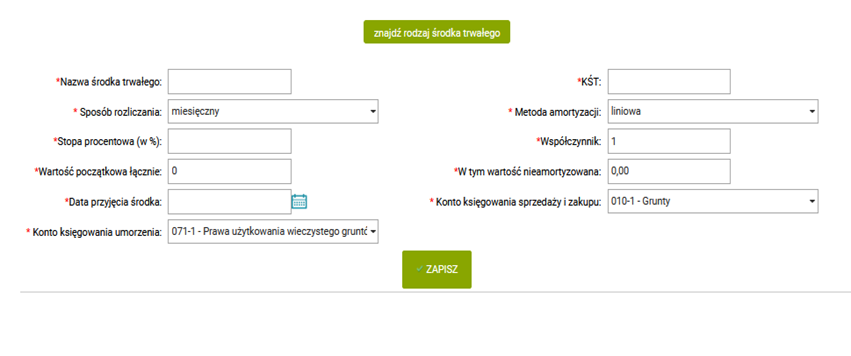

Jednocześnie należy wypełnić dane związane z zaewidencjonowaniem środka trwałego oraz dane pozwalające na określenie sposobu i długości amortyzacji takie jak: stopa procentowa, sposób rozliczenia, metoda amortyzacji.

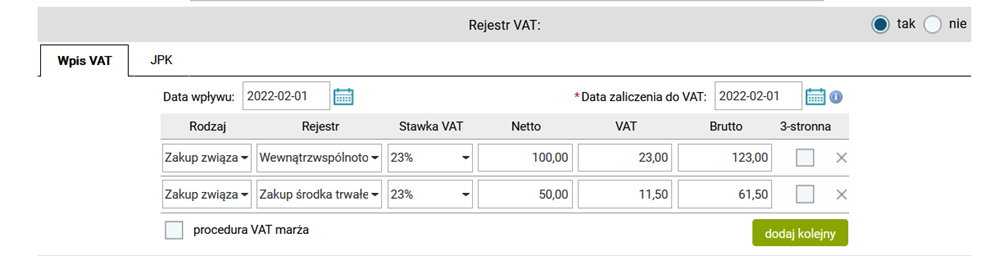

Tak przygotowany dokument zapisujemy. Ponieważ wybraliśmy wcześniej jako rodzaj dokumentu „import towarów i materiałów z UE”, faktura ta zostanie zapisana w rejestrze VAT w dwóch pozycjach jako VAT należny i naliczony zgodnie z przepisami ustawy o VAT.

W tym miejscu należy wspomnieć jeszcze o ustawieniu rejestrów VAT w taki sposób aby można było wybrać podczas wprowadzania dokumentu właściwy rodzaj dla danej transakcji. Poprzez moduł „Księgowość”>”Konfiguracja”>”Dane firmy i ustawienia” wybrać należy możliwość pokazywania rejestrów jak na poniższym zrzucie.

W kolejnym etapie wprowadzony dokument należy ponownie edytować. Edycji dokonać należy z pozycji Ksiąg Handlowych albo KPIR korzystając w umieszczonych po prawej stronie zapisanego dokumenty „Opcji” > „edycja dokumentu”.

W otwartym oknie edycji dokumentu należy wybrać prawidłowy rejestr VAT ze względu na wymagania dotyczące wykazania zakupu środków trwałych w osobnej ewidencji podatku naliczonego oraz w części deklaracyjnej pliku JPKV7.

Możemy także w tym momencie poprawić wartości związane z 50% odliczeniem podatku z tytułu zakupu auta.

Autor:

Bata Tęgowska