W tym poradniku przedstawimy jak prowadzić księgowość ryczałtu od dochodów spółek (zwanego popularnie CIT-em estońskim) w programie Systim. Ta forma rozliczeń zdobywa coraz większą popularność ze względu na unikatowe w polskim systemie prawnym rozwiązania, które pozwalają podatnikom na zmniejszenie obciążeń podatkowych.

1. Dodawanie nowego roku obrotowego

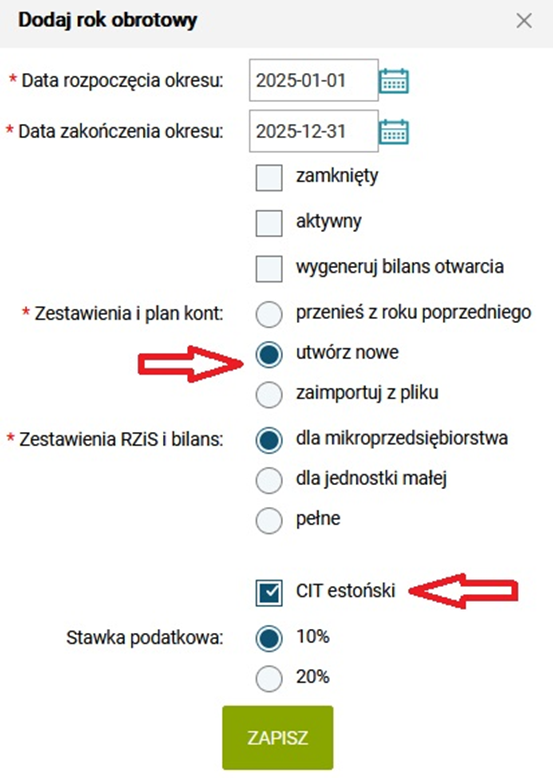

W przypadku podatnika, który zamierza rozliczać się na zasadach ryczałtu od dochodów spółek (CIT estoński) otwarcie nowego roku obrotowego odbywa się na takich samych zasadach jak w tradycyjnym ustawieniu ksiąg handlowych. Należy zatem przejść do zakładki Księgowość > Księgi Handlowe > Konfiguracja > Lata obrotowe i bilans otwarcia. Kliknięcie w kafelek DODAJ ROK OBROTOWY przekieruje użytkownika do kreatora roku obrotowego.

W kolejnych krokach wybieramy opcję utworzenia nowego Zestawienia i planu kont. W następnej kolejności określamy wielkość firmy pod kątem szczegółowości tworzonego w przyszłości układu RZiS oraz Bilansu (zgodnie z załącznikami do ustawy o rachunkowości). W ostatnim kroku zaznaczmy formę opodatkowania "CIT estoński" i wybieramy odpowiednią stawkę podatku.

|

UWAGA!

Opcja "CIT estoński" nie jest dostępna dla organizacji typu NGO.

|

Utworzenie nowego roku spowoduje automatyczne wygenerowanie przez program planu kont, bilansu i RZiS dostosowanego do CIT-u estońskiego. Po jego wygenerowaniu będziemy mogli wszystkie te schematy modyfikować zależnie od potrzeb. Program wygeneruje też automatycznie schematy księgowań, które również mogą być przez nas modyfikowane.

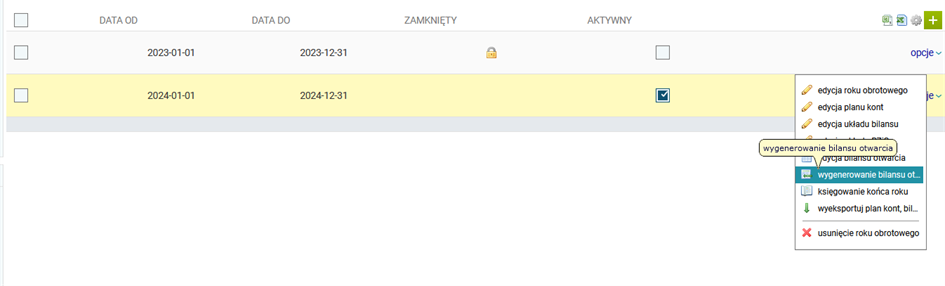

W kolejnych latach podatkowych można skopiować używany w poprzednim roku podatkowym zestaw schematów, wybierając opcję "pobierz z roku poprzedniego".

Otworzenie nowego roku obrotowego wiąże się z koniecznością uzupełnienia bilansu otwarcia. W przypadku, gdy rozpoczynamy działalność (czyli otwieramy pierwszy rok obrotowy) bądź przenosimy ewidencję księgową z innego programu, bilans należy uzupełnić ręcznie. W kolejnych latach generowanie bilansu odbywa się automatycznie na podstawie zapisów minionego okresu. Możliwość generowania bilansu znajduje się w opcjach po prawej stronie roku obrotowego.

2. Modyfikowanie planu kont i szablonów księgowania

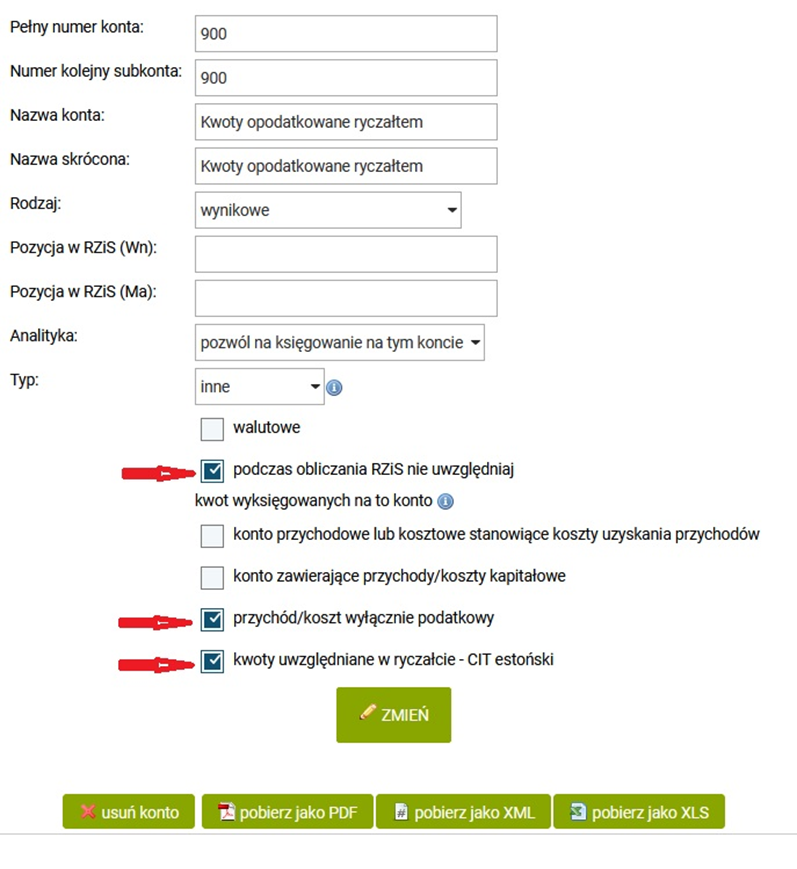

W standardowym planie kont dodano nowe konto, które przypisane jest dla ewidencji operacji z kategorii ukrytych zysków i wydatków niezwiązanych z działalnością.

Dodano w związku z tym konto 900 Koszty opodatkowane ryczałtem oraz dla celów zachowania zasad ewidencji (podwójny zapis) dodano konto 901 Techniczne pozabilansowe.

Konta, o których mowa powyżej, są dodane do podstawowych szablonów związanych z ewidencją kosztów generowanych przez pojazdy użytkownika (najczęściej rozpoznawane jako ukryte zyski lub koszty niezwiązane z działalnością). Możemy dowolnie modyfikować szablony i wykorzystywać dedykowane konto bądź całkowicie zmienić plan kont zgodnie ze swoimi oczekiwaniami.

Aby dodać nowy szablon przechodzimy do zakładki Księgowość > Księgi Handlowe > Konfiguracja > Szablony dokumentów księgowych. W tym miejscu możemy podejrzeć poprzez edycje przygotowane podstawowe szablony dla aktualnego planu kont. Szablony można modyfikować, dodawać nowe na podstawie tych istniejących bądź dodać zupełnie nowe. Pamiętać trzeba, że zmiany w planie kont trzeba także uwzględnić w istniejących już szablonach.

Dodatkowo dodano nowy parametr konfiguracyjny związany z uwzględnieniem danego konta w rozliczeniach ryczałtu od dochodu spółek. Tak więc jeśli użytkownik modyfikuje plan kont na własne potrzeby ma możliwość przypisania odpowiedniego parametru dla kont wynikowych, których salda mają być uwzględnione w miesięcznych rozliczeniach podatkowych. Parametr ten to "kwoty uwzględniane w ryczałcie - CIT estoński".

3. Ryczałt od ukrytych zysków i wydatków niezwiązanych z działalnością.

Jak wspomniano wcześniej kontem dedykowanym dla tego rodzaju wydatków w firmie jest konto 900.

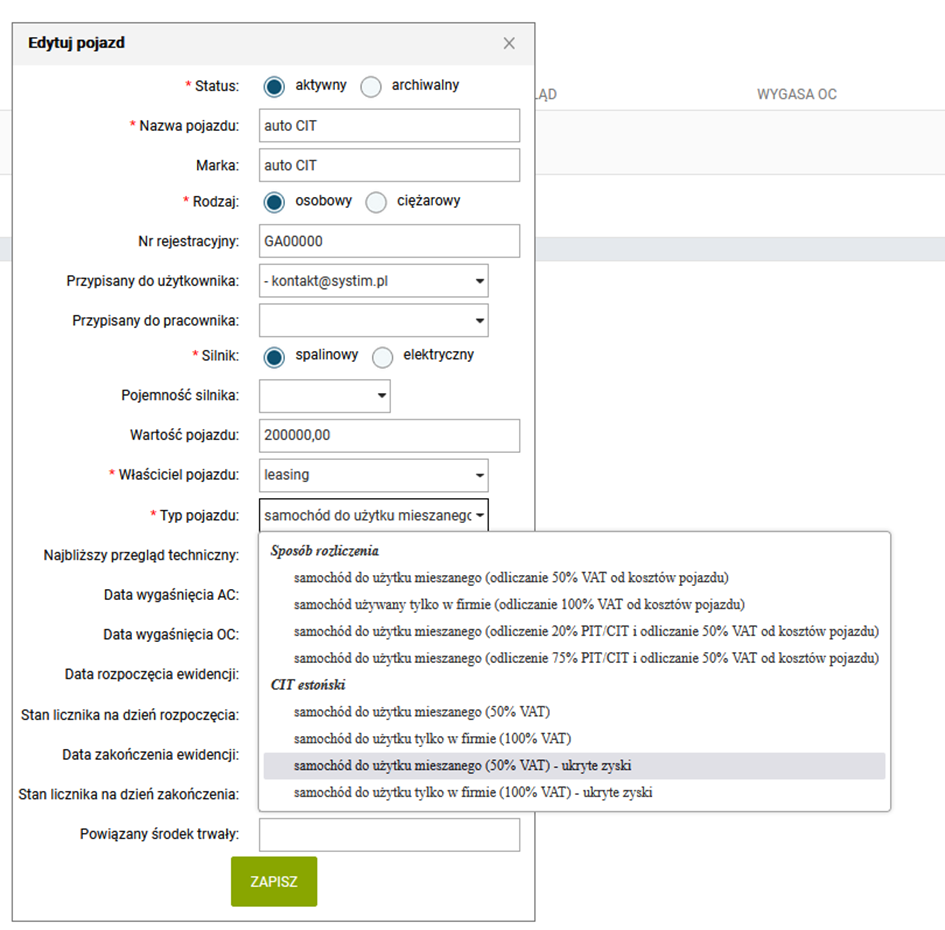

Aby zapisy związane z użytkowaniem pojazdów (koszty paliwa i inne koszty eksploatacyjne) księgowały się dla celów ukrytych zysków, należy wprowadzić odpowiedni parametr dla danego samochodu. Przechodzimy zatem do zakładki KSIĘGOWOŚĆ > Księgi Handlowe > Pojazdy.

W edycji danych wybieramy typ auta właściwy dla CIT estońskiego.

Podczas wprowadzania zakupu w zakładce Sprzedaż i zakup > Zakup należy wybrać odpowiednią kategorię kosztową związaną z samochodami i w dokumencie wybrać pojazd, dla którego ma być wprowadzone księgowanie uwzględniające wydatki z kategorii kosztów niezwiązanych z działalnością czy ukrytych zysków. Wydatek zostanie zaksięgowany zgodnie z szablonem, na konto 900.

W okresach miesięcznych naliczony zostanie podatek od sumy kwot zaksięgowanych na konto 900.

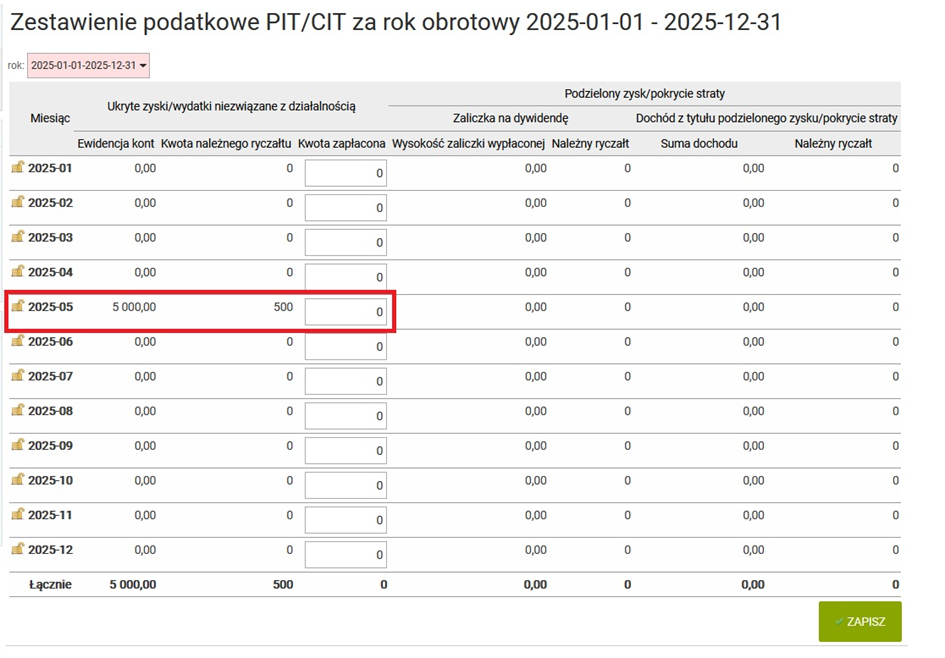

4. Zestawienia podatkowe

Miesięczne saldo konta 900 przenoszone jest do zestawienia podatkowego. Widoczne są w nim kwoty stanowiące podstawę naliczenia ryczałtu oraz kwota samego ryczałtu za dany okres obliczona zgodnie ze stawką podatkową wybraną podczas dodawania roku obrotowego. W zestawieniu widoczne jest także miejsce na wpisanie zapłaconej kwoty podatku. Dane te zostaną pobrane do rocznej deklaracji rocznej CIT-8E.

5. Dodawanie dokumentu związanego z wypłatą dywidendy bądź zaliczka na poczet dywidendy

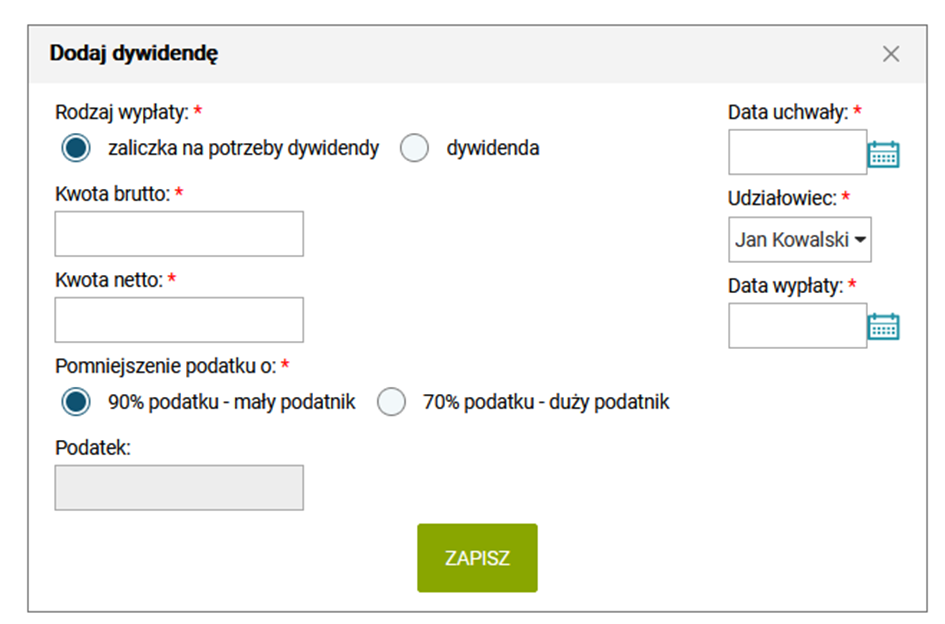

Aby zaksięgować wypłatę dywidendy i naliczyć podatek do zapłaty przez udziałowca przechodzimy do zakładki Kadry płace > Dywidendy. Kliknięcie kafelka DODAJ DYWIDENDĘ powoduje przeniesienia do edycji właściwego dokumentu.

W tym miejscu możemy wybrać rodzaj wypłaty oraz dane udziałowca, dla którego nastąpi wypłata. Koniecznie uzupełnić trzeba daty i inne pola oznaczone gwiazdką.

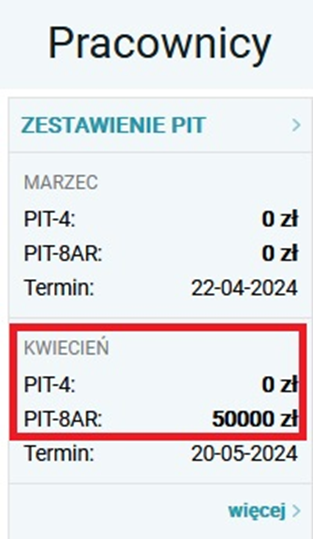

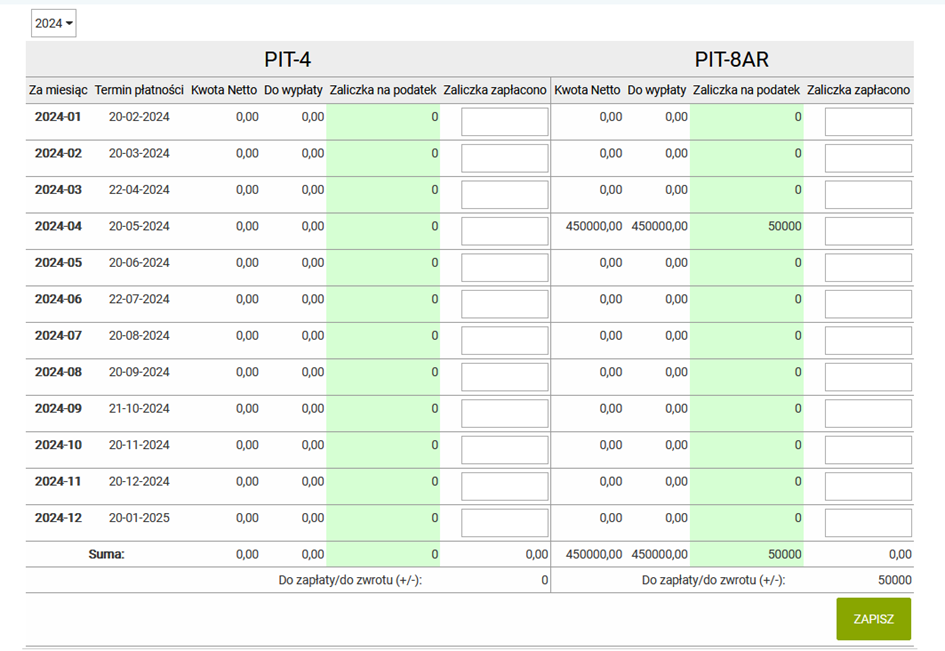

Data wypłaty związana jest z okresem, kiedy kwota podatku zostanie wykazana w zestawieniu podatkowym a także w rocznej deklaracji PIT 8AR.

W zestawieniu podatkowym w ostatniej kolumnie można wpisać kwotę zapłaconego podatku.

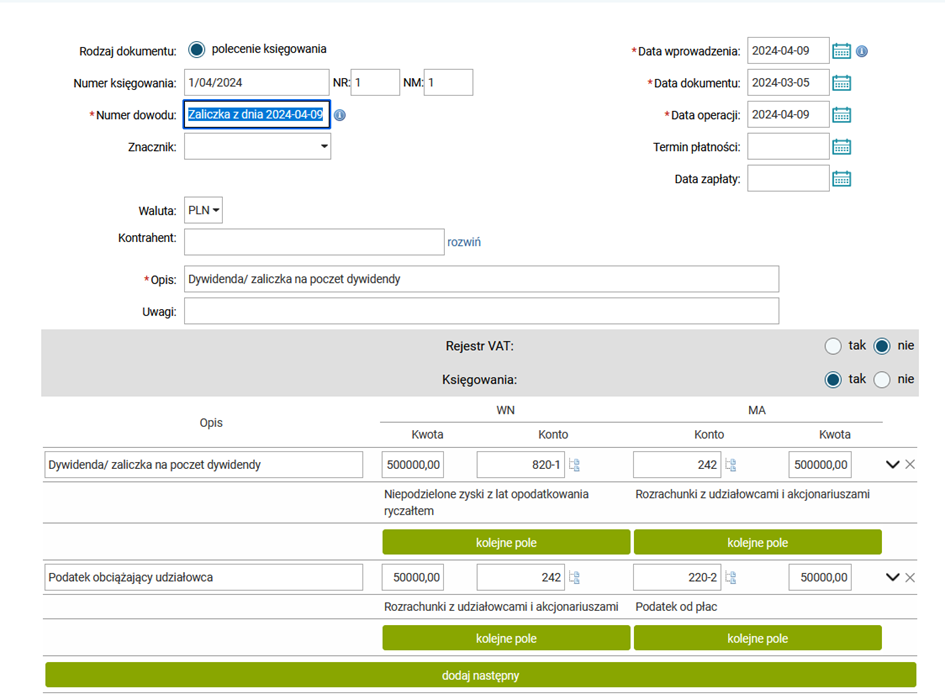

Dla użytkowników, którzy w konfiguracji mają oznaczoną opcje automatycznego księgowania wygeneruje się dokument księgowy "Polecenie księgowania" z informacją o księgowaniu kwoty brutto dywidendy/zaliczki oraz naliczonego podatku dochodowego.

Jednocześnie wartość brutto dywidendy czy też zaliczki na poczet dywidendy pojawi się w zestawieniu podatkowym CIT. Od tej wartości spółka będzie zobowiązana zapłacić podatek w formie ryczałtu po złożeniu deklaracji. Informacje z zestawienia podatkowego związane z podziałem zysku/ lub pokryciem straty z zysku wypracowanego w okresie opodatkowania na zasadach ryczałtu zostaną pobrane CIT8E.