W przypadku, gdy podatnik (osoba fizyczna prowadząca działalność gospodarczą, spółka itp.) poniesie stratę, może ją rozliczyć w kolejnych latach poprzez obniżenie dochodu w następujący sposób:

-

w ciągu kolejnych pięciu następujących po sobie lat podatkowych, przy czym kwota obniżenia w którymkolwiek z tych lat nie może przekroczyć 50% wysokości poniesionej straty, lub

-

jednorazowo, poprzez obniżenie dochodu w jednym z najbliższych pięciu kolejno następujących lat podatkowych o kwotę nieprzekraczającą 5 000 000 zł; nieodliczona kwota podlega rozliczeniu w pozostałych latach tego pięcioletniego okresu, z tym że jej wysokość w żadnym z tych lat nie może przekroczyć 50% poniesionej straty.

Aby rozliczyć stratę w Sytim w całości lub w części zgodnie z obowiązującymi przepisami, użytkownik powinien wprowadzić dane do zakładki Księgowość > KPiR > Konfiguracja > Rozliczenia strat z lat ubiegłych bądź odpowiednio Księgi Handlowe > Konfiguracja > Rozliczenia strat z lat ubiegłych.

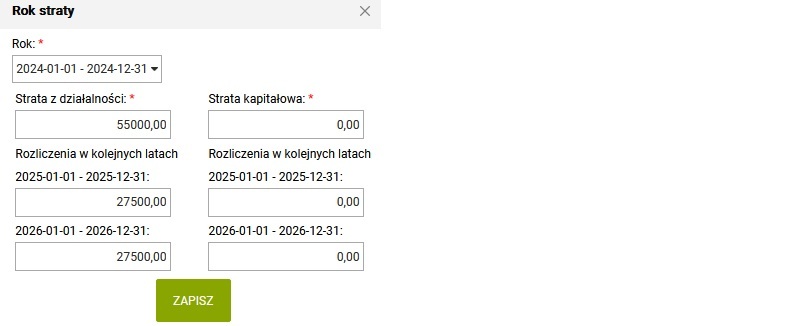

Tutaj klikamy w kafelek DODAJ ROK . Pojawi się okno, w którym uzupełniamy informację o roku, w którym strata powstała, a w następnej kolejności o okresach kiedy ma zostać rozliczona i w jakich wartościach.

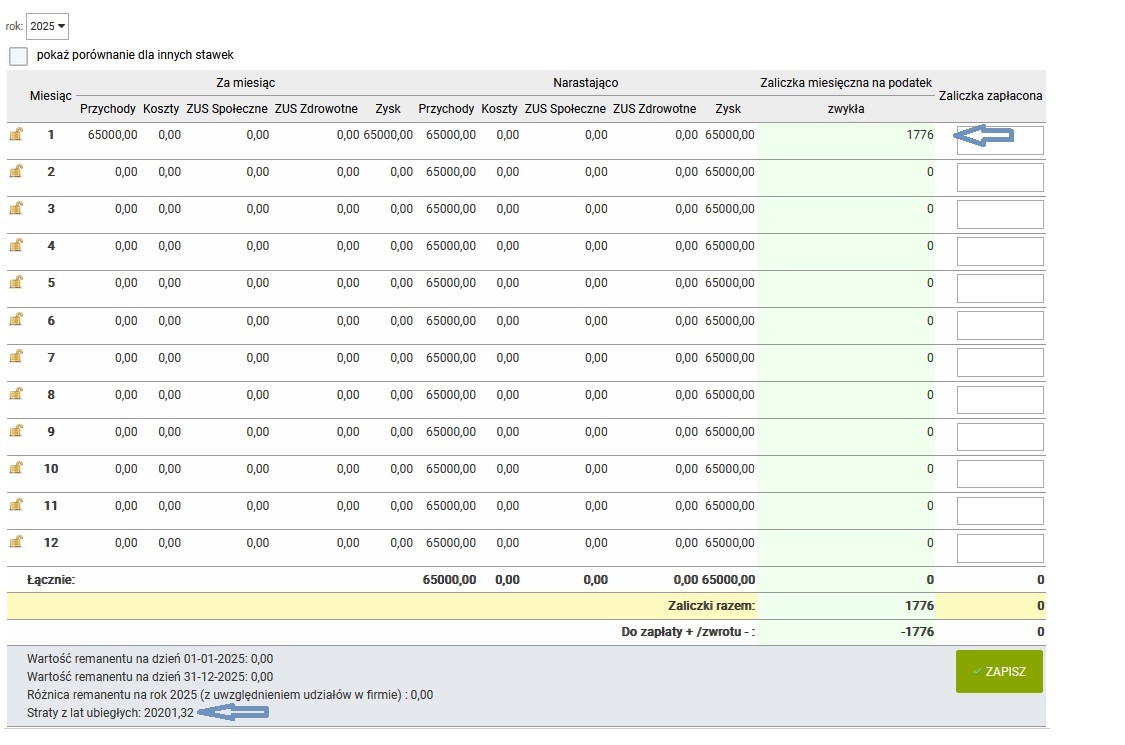

Uzupełniona informacja o stratach podatkowych będzie widoczna w zestawieniu podatkowym okresu, który wybraliśmy jako rok rozliczenia straty. Kwota wpisanej straty do rozliczenia w 2025r. zostanie uwzględniona w obliczeniach zaliczki podatkowej. Na początku roku podatnik najczęściej nie wie jaki dochód wygeneruje i jaka strata będzie możliwa do odliczenia. Może zatem wpisać kwotę do powyższej tabelki zgodnie w przytoczonymi na wstępie zasadami czyli w wartości 100% albo 50% straty do rozliczenia. Po zakończeniu roku wartości te można edytować i poprawić zapis.

W przypadku prowadzenia Ksiąg Handlowych widoczne będą okresy związane z latami obrotowymi aktywnymi z systemie.

Po zakończeniu roku podatkowego użytkownik powinien zweryfikować, czy wpisana w zakładce przeznaczonej do rozliczenia straty wartość za dany rok może zostać odliczona od dochodu podatkowego wygenerowanego w ciągu całego roku.

Przed sporządzeniem deklaracji podatkowej należy ewentualnie skorygować tę kwotę, dostosowując ją do wysokości możliwej do odliczenia w danym roku, zgodnie z obowiązującymi przepisami.

WAŻNE!

W przypadku, gdy użytkownik rozliczał we wcześniejszym okresie straty poprzez wcześniej dostępną w programie funkcjonalność, powinien uzupełnić informacje konfiguracyjne w zakładce Rozliczenia strat z lat ubiegłych.

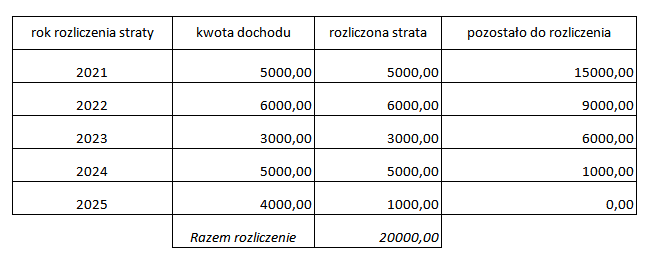

Przykład 1

Podatnik, osoba fizyczna prowadząca działalność, wygenerował stratę w roku 2020 w kwocie 20 000,00 zł. W kolejnych latach firma osiągała zyski odpowiednio:

2021 zysk 5 000,00 zł

2022 zysk 6 000,00 zł

2023 zysk 3 000,00 zł

2024 zysk 5 000,00 zł

2025 zysk 4 000,00 zł

Podatnik zastosował zasadę, wg której może odliczyć stratę w kolejnych pięciu latach podatkowych. Rozliczenie będzie wyglądało następująco:

Podatnik rozliczył cala stratę w kolejnych pięciu latach.

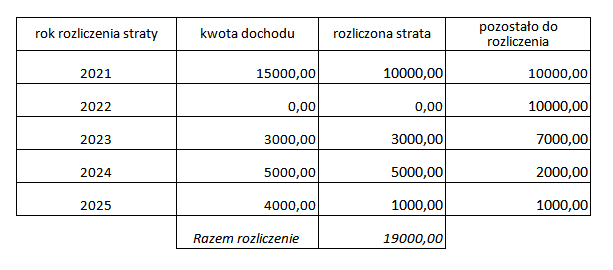

Przykład 2

Podatnik, osoba fizyczna prowadząca działalność gospodarczą, wygenerował stratę w roku 2020 w kwocie 20 000,00 zł. W kolejnych latach firma osiągała zyski odpowiednio:

2021 zysk 15 000,00 zł

2022 strata

2023 zysk 3 000,00 zł

2024 zysk 5 000,00 zł

2025 zysk 4 000,00 zł

Podatnik zastosował zasadę, wg której może odliczyć stratę w kolejnych pięciu latach podatkowych. Rozliczenie będzie wyglądało następująco:

Podatnik nie miał możliwości rozliczenia całej straty, w pierwszym roku nie mógł rozliczyć więcej niż 50% jej wartości.

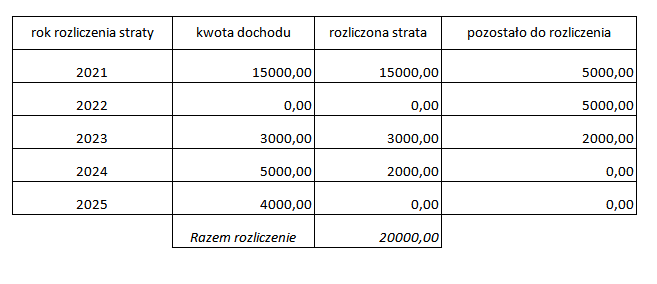

Przykład 3

Podatnik, osoba fizyczna prowadząca działalność gospodarczą, wygenerował stratę w roku 2020 w kwocie 20 000,00 zł. W kolejnych latach firma osiągała dochód odpowiednio:

2021 zysk 15 000,00 zł

2022 strata

2023 zysk 3 000,00 zł

2024 zysk 5 000,00 zł

2025 zysk 4 000,00 zł

Podatnik zastosował zasadę, wg której może odliczyć jednorazowo stratę. Rozliczenie będzie wyglądało następująco:

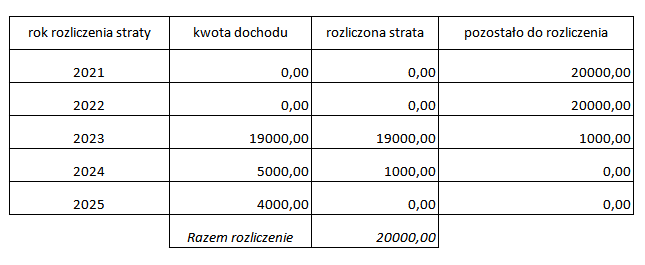

Przykład 4

Podatnik, osoba fizyczna prowadząca działalność gospodarczą, wygenerował stratę w roku 2020 w kwocie 20 000,00 zł. W kolejnych latach firma osiągała dochód odpowiednio:

2021 strata

2022 strata

2023 zysk 19 000,00 zł

2024 zysk 5 000,00 zł

2025 zysk 4 000,00 zł

Podatnik zastosował zasadę, wg której może odliczyć jednorazowo stratę. Rozliczenie będzie wyglądało następująco: